Del victimisme a la reivindicació

22 agost, 2024. 7:53

El mes d’agost d’enguany, amb motiu del pacte d’investidura del president de la Generalitat de Catalunya i del concert econòmic i fiscal acordat, s’ha posat d’actualitat el (mal)tracte fiscal que l’Estat Espanyol infligeix a algunes comunitats autònomes, especialment al País Valencià.

Cal dir que el debat tècnic sobre els conceptes que envolten la polèmica és complex: l’equilibri entre les CCAA i l’Estat, la relació d’equitat entre les CCAA, la relació capacitat/esforç fiscal, el principi d’ordinalitat (que consisteix a mantindre el mateix ordre quan es presenta la relació de territoris en funció de la seua aportació a les arques estatals que quan es presenta la relació de territoris on l’estat ha de fer les inversions, convertint-se en vertader cavall de batalla en aquesta discussió), els Fons d’Anivellació Autonòmica, el Fons de Desenvolupament, de Garantia dels Serveis Públics Fonamentals, d’Ajust… Tot això afegit a una de les mancances més flagrants: no tindre dades de les liquidacions del règim comú, que permetrien calcular les balances fiscals entre l’Estat i les comunitats autònomes.

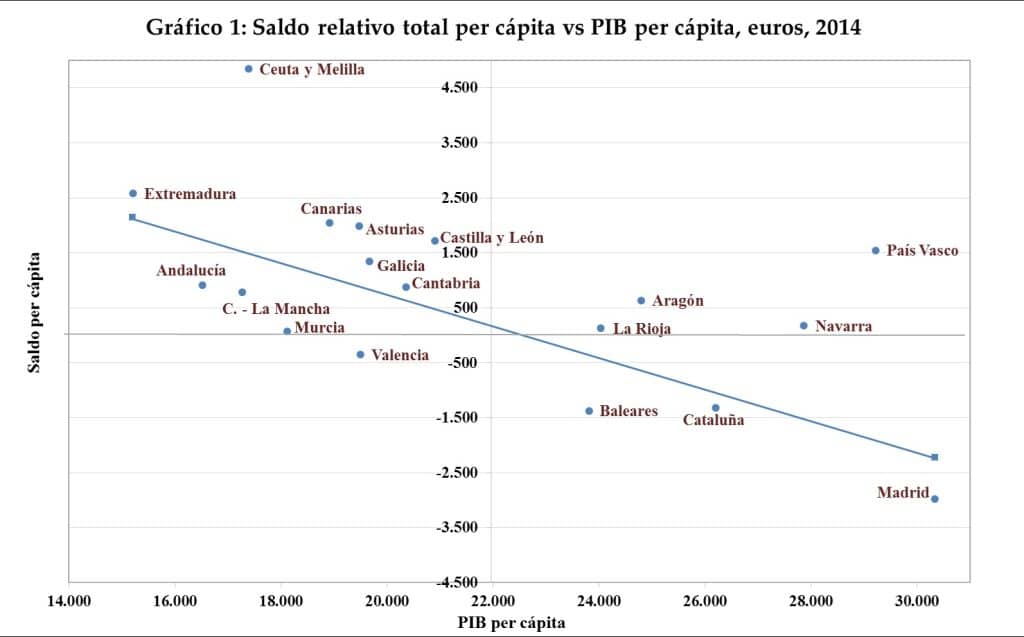

Va ser antològica la discussió entre Germà Bel i Àngel de la Fuente, allà per 2012 amb articles creuats en el diari El País, sobre el dèficit fiscal de Catalunya, que probablement va ser el detonant de la publicació de les balances fiscals el 2017. Perquè les úniques balances fiscals publicades van ser a l’estiu de 2017 amb dades de 2014. Sí, heu llegit bé: 2014 i 2017. No és d’estranyar que entre les condicions negociades en la investidura de Salvador Illa a Catalunya estiga l’accés a la informació necessària per a calcular, amb dades actualitzades, les balances fiscals. Cal destacar que en la pàgina 13 d’aquesta publicació del Ministeri d’Hisenda trobem una menció honorífica al País Valencià: «Existen algunas excepciones […] València (el País Valencià) tiene un ligero déficit aunque su PIB per cápita es inferior al promedio nacional» i fa referència a la famosa gràfica on es mostren les CCAA riques (on NO està el País Valencià) i les CCAA que aporten recursos a la resta de CCAA (on SÍ està, inexplicablement, el País Valencià).

Tot i això, amb les balances fiscals tenim una altra polèmica: la influència de l’efecte capitalitat que arrossega Madrid en el mètode de càlcul a aplicar. És a dir, tot allò que Madrid, per ser la capital de l’Estat, «necessita» en forma d’inversions i que distorsiona totalment els càlculs que es poden fer. Us explique millor el que vull dir quan parle de l’efecte capitalitat. Agafem el detall dels pressupostos generals de l’Estat per a 2023 d’un dels ministeris, per exemple Cultura. I triem un «negociat» d’aquest ministeri, per exemple, «museus» i mirem allò que s’ha pressupostat per a museus en els PGE 2023 (Font: PGE 2023 – Ministerio de Cultura y Deporte – Programa: 333A-Museos):

– Despeses de funcionament de l’Institut Valencià d’Art Modern = 500.000 €

– Les Arts, Centre d’Arts Escèniques en València = 1.500.000 €

– Museu Nacional d’Art Contemporani Reina Sofia = 44.382.000 €

– Museu del Prado = 72.178.000 €

Ací està. Inversió prevista en museus al País Valencià: dos milions d’euros, mentre que la inversió prevista en museus a Madrid més de 116 milions d’euros.

Caldria afegir també que en els PGE figura una menció al Museu de la Ceràmica de València, sense import: Licitación de la redacción del proyecto para la ampliación del Museo Nacional de Cerámica y Artes Suntuarias González Martí, en Valencia. Però no hi ha cap referència a altres museus perifèrics com el MuBAg d’Alacant, o el de Belles Arts de Castelló. Tot i això, no es pot dir que la resta de museus valencians es quedaran sense pressupost. L’estat farà transferències de capital a la Generalitat Valenciana i aquesta s’encarregarà de gestionar-les repartint-les en cada museu. Però Madrid és també una comunitat autònoma i tindrà, també, el seu pressupost per a gestionar els museus que depenguen d’aquella administració. Ara bé, com el Prado i el Reina Sofia transcendeixen l’autonomia i es poden considerar «museus-referència» d’Espanya, les inversions, 116 milions, van allà. Eixe és l’efecte capitalitat.

Posem un altre exemple: els ports. Hi ha la societat Puertos del Estado que s’encarrega de gestionar els ports de titularitat estatal (tots): i està a Madrid, clar. És una entitat d’importància estratègica nacional i està a Madrid. Però, no tindria més lògica que estiguera a València, que és el primer port de l’estat amb 71.013.843 tones de mercaderies gestionades en 2022? La gestió es duria des d’un dels ports més importants d’Europa (ocupa el 4t lloc en el rànquing europeu) i la solució als problemes es trobaria més fàcilment des d’un àmbit pràctic i de saber fer. Perquè descentralitzar l’Estat Espanyol també podria ser això: dur les administracions a la perifèria. Però l’administració dels ports està a Madrid i no es pensa canviar. Pot ser perquè ningú ho demana.

I trobe que aquest és el quid de la qüestió: no s’atén, des de Madrid, una demanda justa, que potser no es reivindica amb prou insistència. La nostra classe política ha de ser insistent en l’exigència que es corregisca una situació anòmala com aquesta, és a dir, el dèficit asimètric (per usar un eufemisme) del País Valencià. Tota la classe política hauria de compartir la mateixa demanda, perquè inclús els diputats i diputades dels partits conservadors haurien de prioritzar resoldre les situacions injustes per a la ciutadania del territori que representen, com és aquesta. I la societat civil valenciana també hauria de tindre més present exigir allò que és nostre: els nostres diners.

David Oliver (tresorer d’ACPV)

Amb la teua col·laboració continuarem promocionant la llengua, la cultura i els valors de progrés.